Met rentabiliteit bedoelen we de mate waarin de vennootschap rendement genereert. Dit rendement kan op heel veel verschillende manieren worden bepaald. Hier is de uitspraak "profit is an opinion, cash is a fact" op zijn plaats. Bij het bepalen van het rendement kunnen verschillende perspectieven genomen worden (denk bijvoorbeeld aan tax planning). Daarnaast zijn er ook verschillende vormen om het rendement uit te drukken.

De meest bekende (en alom gehanteerde) vorm van het uitdrukken van rendement is de EBIT wat staat voor Earnings Before Interest and Tax. Het gaat dan om het bedrijfsresultaat zonder financieringslasten. Deze financieringslasten zeggen niets over de bedrijfsprestaties, maar over de invulling van de financieringsbehoefte.

Omdat wij vanuit het perspectief van discontinuïteit werken, kijken wij eerder naar de operationele kasstroom (EBITDA). Dit is het bedrijfsresultaat (EBIT) + afschrijvingen / herwaarderingen. De EBITDA wordt vaak -naar mijn idee onterecht- 'Cash-flow' genoemd. Om de Cash-Flow of kasstroom te berekenen, moet je ook de rentelasten, belastingen, investeringen en aflossingen meenemen.

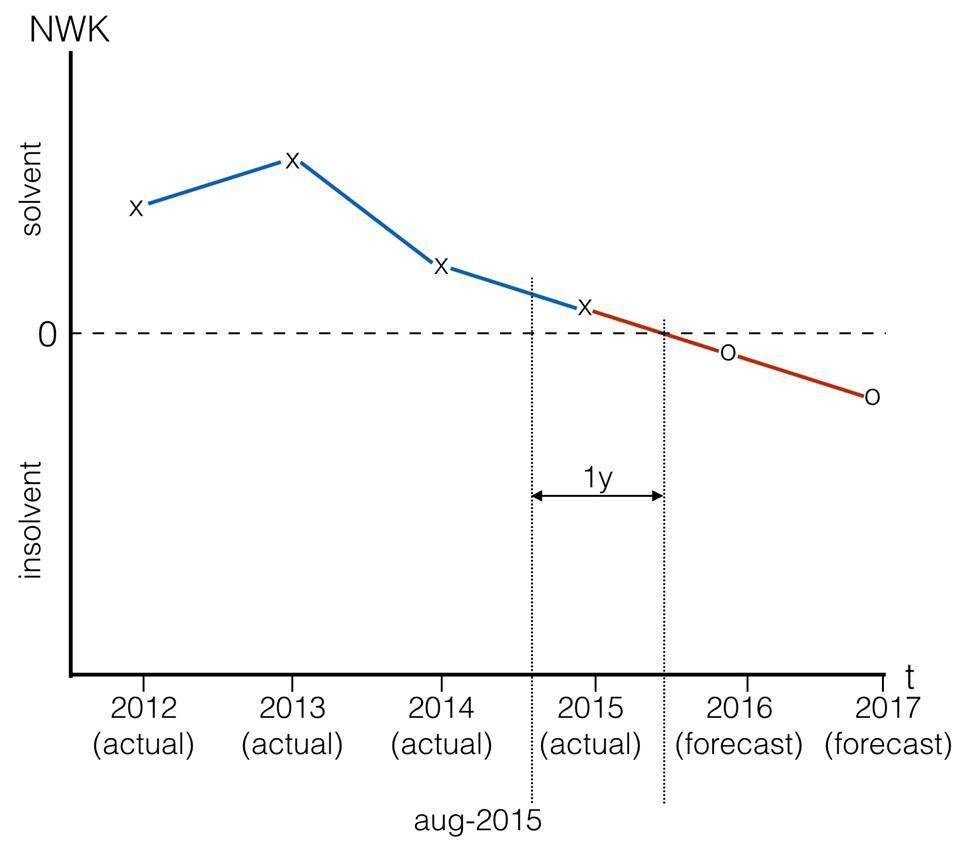

De EBITDA is echter wel een (grove) resultante van de operationele prestaties van de vennootschap. Een negatieve EBITDA leidt tot daling van het netto werkkapitaal (NWK). Als het werkkapitaal negatief wordt, is het bedrijf theoretisch failliet (insolvent).

Hoewel wij groot voorstander zijn van het optimaliseren van de structuur wanneer het bedrijf goede resultaten boekt, kun je als adviseur een cliënt met een negatieve EBITDA wel wijzen op noodzakelijke actie. Wanneer er geen prognose bekend is, zou je de negatieve EBITDA van het afgelopen boekjaar kunnen nemen om die op het NWK te corrigeren voor de komende jaren. De uitkomst is dan een dalende meerjarenprognose van het NWK na steeds dezelfde boekjaren (ceteris paribus).

Uitgezet in een schema (zie het voorbeeld hieronder) wordt het probleem geïllustreerd wanneer de vennootschap in ernstig gevaar komt wanneer er niet wordt ingegrepen. Het is dan ook van groot belang om cliënten erop te wijzen dat de herstructureringsmogelijkheden op grond van de faillissementspauliana (art. 42 Fw jo art. 43 Fw) in het jaar voorafgaand aan het faillissement beperkt zijn.